Blog

Mapeando la frontera del impacto del PCV: ¿Cuánto alfa cuesta arreglar la brecha de riqueza racial y de género?

16 de noviembre de 2022

")

Por Casey Bell, Sarah Su-Wen Anderson y Sachi Shenoy

Noviembre de 2022

Pacific Community Ventures (PCV) es una de las primeras organizaciones de inversión de impacto de EE. UU. y una institución financiera de desarrollo comunitario (CDFI) con la misión de erradicar las fallas del mercado que crean barreras para los pequeños emprendedores y perpetúan la brecha de riqueza racial y de género en Estados Unidos. PCV ofrece préstamos restaurativos y asesoramiento empresarial con competencia cultural a sus clientes de pequeñas empresas. En 2022, lanzó su Laboratorio de Innovación para el Buen Empleo, que aprovecha la infraestructura y el análisis de datos para extraer información económica del comportamiento e identificar los factores que impulsan la creación de empleos de calidad. A lo largo de sus 20 años de historia, PCV ha invertido 1 millón de TP4T35 y ha brindado más de 14 000 horas de servicios de asesoramiento a 3000 pequeñas empresas. Una muestra de estos emprendedores reportó haber mantenido 2882 empleos en 2021, lo que representa el 371 TP3T de su cartera.

La eterna pregunta en la inversión de impacto: ¿existe un equilibrio fundamental entre la rentabilidad financiera y el impacto?, como era de esperar, no es fácil de responder. Algunos argumentan que se debe a la notoria dificultad de medir el impacto, pero creemos que la razón tiene más matices: para las organizaciones con una misión, puede ser difícil medir el grado en que algunas actividades tienen mayor impacto que otras.

Además, la frontera de impacto tradicional, que compara el impacto con el retorno, no considera el retorno social. Las CDFI se crearon para abordar las fallas del mercado; sin embargo, la brecha racial de riqueza es un desafío intergeneracional que solo se ha agravado con el paso de las décadas. Las métricas tradicionales que miden nuestro desempeño a menudo no consideran el valor generado al crear vías para la creación de riqueza en comunidades históricamente subestimadas, ni al mitigar el riesgo sistémico para nuestra economía y democracia derivado de las persistentes brechas raciales y de género.

Como CDFI sin fines de lucro antirracista y con un enfoque de impacto positivo, PCV se compromete y tiene la capacidad de invertir capital con condiciones más flexibles que otras instituciones financieras similares, y a prestar un servicio más intencional a emprendedores BIPOC, mujeres, inmigrantes y refugiados en comunidades subestimadas. En parte, como respuesta a la pandemia de COVID-19 y en parte como lanzamiento de su estrategia local, a finales de 2021, PCV lanzó su Fondo de Préstamos Restaurativos de Oakland, cocreado y desplegado con organizaciones locales lideradas por BIPOC que conocen mejor sus comunidades y emprendedores. Se destinó un total de 1,4 billones de dólares a 3,5 billones de dólares a 37 pequeñas empresas de la comunidad de Oakland, con tasas de interés de 0,1 billones de dólares y sin comisiones durante ese invierno.

Los comentarios de la comunidad fueron sumamente positivos, y los propietarios de pequeñas empresas agradecieron la rápida implementación de estos préstamos y el interés de 0% en un momento de gran incertidumbre. Préstamos con estas condiciones fueron una novedad para PCV, y obviamente renunciarían a cualquier retorno financiero, pero el equipo esperaba un retorno sobre el impacto más significativo que con su cartera tradicional.

Para probar esta hipótesis, PCV graficó los 37 préstamos de Oakland junto con 29 préstamos de un grupo de comparación, compuesto por sus productos crediticios estándar (con tasas entre 3 y 6,51 TP3T), a lo largo de una frontera de impacto. El equipo planteó la hipótesis de que el grupo de comparación obtendría una mayor rentabilidad financiera, pero un menor impacto, mientras que los préstamos de Oakland tendrían el efecto contrario. Mediante la creación de un diagrama de dispersión, el equipo de PCV esperaba identificar una relación lineal óptima que cuantificara la cantidad de rentabilidad financiera que tendría que sacrificar para aumentar el impacto.

Se calculó una rentabilidad financiera ajustada al riesgo para cada préstamo, utilizando una tasa de incumplimiento de mercado para pequeñas empresas y probabilidades ajustadas según cualquier impago. Posteriormente, se calculó una puntuación de impacto para cada préstamo, con base en una rúbrica desarrollada por el equipo para evaluar el potencial de impacto al momento de la suscripción, incluyendo las siguientes categorías (y ponderaciones):

- Equidad demográfica (50%): ¿Son los dueños de negocios y empleados de orígenes históricamente subestimados?

- Acceso empresarial a financiación (30%): ¿Esta empresa tiene acceso a financiamiento asequible fuera de PCV?

- Capacidad para crear buenos empleos (10%): ¿Tiene esta empresa la capacidad y la voluntad de crear y mantener empleos de calidad?

- Clientes y comunidad (10%): ¿Cuál es el potencial de esta empresa para crear un impacto positivo marginal en su comunidad, la sociedad y el medio ambiente?

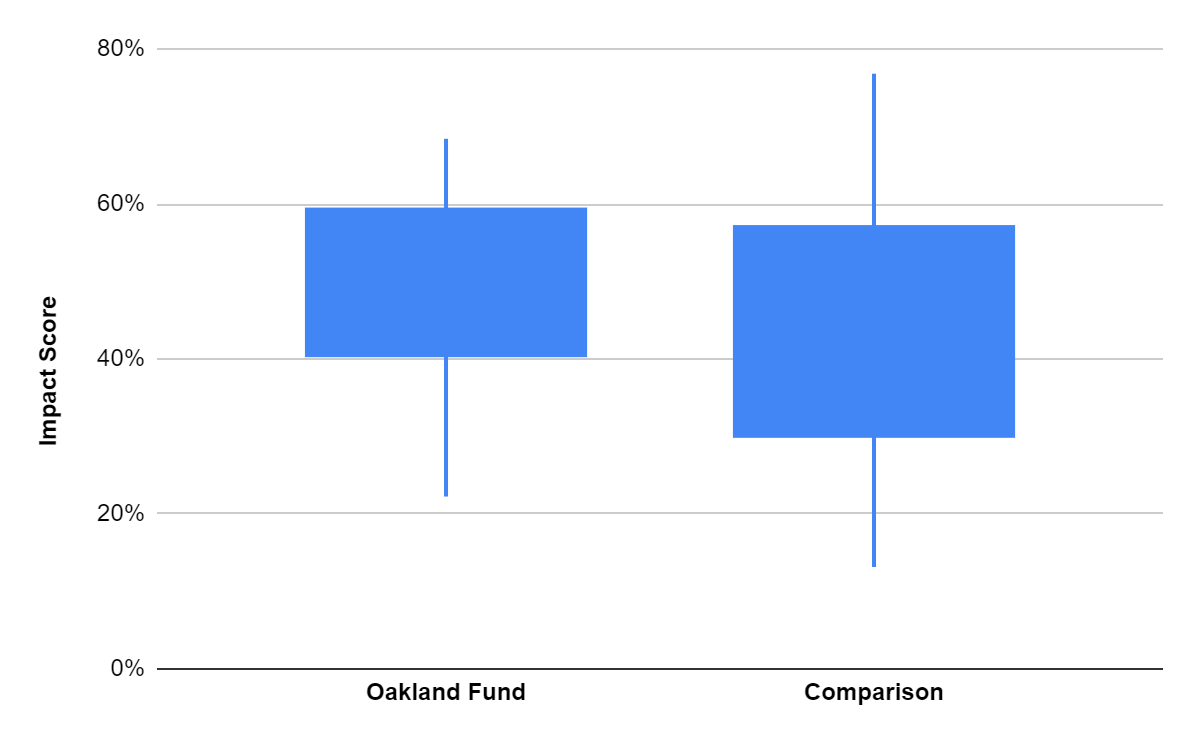

Curiosamente, el diagrama de dispersión no arrojó una relación lineal significativa observable entre la rentabilidad financiera y las calificaciones de impacto en esta pequeña muestra. Los préstamos de comparación tuvieron una rentabilidad financiera positiva en promedio, frente a la rentabilidad negativa de los préstamos de Oakland, lo cual era previsible; y las puntuaciones de impacto medianas fueron 39% frente a 46%, respectivamente.

Dicho esto, una simple medición descriptiva de la cartera mostró que la cartera basada en el lugar tuvo una mediana de impacto más alta y una varianza menor, lo que sugiere que el enfoque basado en el lugar podría ofrecer mayor consistencia en la generación de retornos de impacto. Esperamos analizar esta observación con mayor profundidad. Los préstamos de Oakland obtuvieron mejores puntuaciones en las dimensiones de equidad demográfica, acceso a la financiación, clientes y comunidad, sin mencionar los ahorros generados por las pequeñas empresas y la asequibilidad de los préstamos durante la incertidumbre económica.

En este análisis, PCV no controló la multicolinealidad, ni las relaciones entre las variables dentro de la rúbrica. Las puntuaciones de impacto, tanto para los préstamos de Oakland como para el grupo de comparación, convergieron en torno a los mismos porcentajes generales, ya que incluso los préstamos "estándar" de PCV se aprueban con base en el mismo marco de impacto que prioriza la equidad racial y el acceso a la financiación. Para demostrar una compensación más clara, PCV tendría que mapear los préstamos otorgados sin una intención de impacto específica, a tasas más cercanas a las del mercado estándar. El mandato de PCV de invertir para generar impacto pone a prueba su capacidad para desglosar las diferentes variables de impacto y evaluar el grado de compensación financiera necesario para lograr un impacto más profundo. Mientras tanto, el equipo se compromete a ampliar su estrategia basada en el lugar y a experimentar con diferentes montos y plazos de préstamo para respaldar mejor sus prioridades de impacto.

Trabajos futuros también podrían buscar añadir una tercera dimensión al análisis de la frontera de impacto, buscando contabilizar la creación de activos y la mitigación de riesgos mediante la inversión comunitaria a tasas restaurativas diseñadas para estabilizar y fomentar la creación de riqueza sostenible mediante la infraestructura de pequeñas empresas que proporciona servicios esenciales a nuestra economía y emplea a casi la mitad de los estadounidenses. Diferenciamos este eje del "impacto" porque se centra menos en impulsar el capital hacia los objetivos y más en analizar la "retorno" desde una perspectiva diferente. PCV se dedica a explorar un enfoque innovador que itera para articular el verdadero valor del impacto.

Casey Bell es el Director de Impacto de Pacific Community Ventures. Sarah Su-Wen Anderson es becaria de PCV y cursa un doble MBA/MPP en la Escuela de Negocios de Stanford y la Escuela de Gobierno Kennedy de Harvard. Sachi Shenoy es cofundador y director ejecutivo de Calidris, actuando como asesor principal de PCV para extraer información impactante de sus datos y agenda de investigación centrada en buenos empleos.